バックナンバー【今月のトピック】

2010年8月度(2010/11/1発行) RDB企業デフォルト率と銀行株価

RDB企業デフォルト率は、弊社が参加金融機関(全63行・社)から毎月収集しているデフォルト先の情報を元に集計した数値であり、銀行のいわゆる「与信費用」の現状を件数ベースで示唆する指標として見ることも可能である。

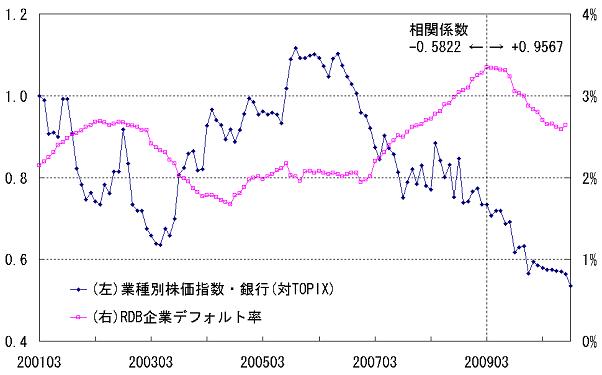

図は、直近約10年間のRDB企業デフォルト率と、東証株価指数の銀行業(2001年3月末を100として対TOPIXで指数化)との推移を比較したものである。株価が長期的には企業業績に連動するものと仮定するならば、銀行株価と銀行内部のコスト水準を示すデフォルト率とは、基本的には逆相関になることが想定される。例えば2000年代前半の銀行株価のボトムは2003年4月だが、デフォルト率はこの半年ほど前にピークアウトしている。一方、銀行株価が2006年中ごろにピークアウトする直後にデフォルト率も上昇に転じており、以降両者の逆相関の関係は次のデフォルト率のピークまで続いていた。参考までにこの間の両者の相関係数を計算すると-0.5822となる。両者の関係の転機は2009年3月であり、以降はデフォルト率が低下する中、銀行株価も相対的に下落が続いており、直近までその関係は変わっていない。2009年4月以降の両者の相関係数は+0.9567となり、それまでの動きとは正反対とも言える関係にある。

図は、直近約10年間のRDB企業デフォルト率と、東証株価指数の銀行業(2001年3月末を100として対TOPIXで指数化)との推移を比較したものである。株価が長期的には企業業績に連動するものと仮定するならば、銀行株価と銀行内部のコスト水準を示すデフォルト率とは、基本的には逆相関になることが想定される。例えば2000年代前半の銀行株価のボトムは2003年4月だが、デフォルト率はこの半年ほど前にピークアウトしている。一方、銀行株価が2006年中ごろにピークアウトする直後にデフォルト率も上昇に転じており、以降両者の逆相関の関係は次のデフォルト率のピークまで続いていた。参考までにこの間の両者の相関係数を計算すると-0.5822となる。両者の関係の転機は2009年3月であり、以降はデフォルト率が低下する中、銀行株価も相対的に下落が続いており、直近までその関係は変わっていない。2009年4月以降の両者の相関係数は+0.9567となり、それまでの動きとは正反対とも言える関係にある。

さて、両者の関係の変化について、「バーゼルIII」や国際会計基準の変更にかかる、主に銀行の資本政策に対する評価などと解釈することも可能ではあるが、一方で直近こそ下げ止まり気味とはいえ、ここ1年間で大きく改善したデフォルト率が信用コストに与える影響は、本来決して無視できないはずであろう。また2000年代前半の銀行危機が、デフォルト率もさることながら、主には大口不良債権問題に起因していた点については、今とは大きく状況を異にしているものと考えられる。目下の銀行株価の評価に「与信費用」の観点がどの程度反映されているのか、投資家諸氏の見解や如何に?

(尾藤 剛)

会員特典(会員様には無償にてご利用いただけます)

- RDBモデル

- RDB Model Analyzer

- 中小企業財務統計資料

- クレジット・リサーチ

- RDB企業デフォルト率