バックナンバー【今月のトピック】

2010年7月度(2010/9/30発行) 中小企業における株主利益と企業利益

弊社では、主に銀行を対象に、中小企業の決算データを用いたデフォルト確率推計モデルの構築を10年にわたって続けているが、その中で多く受ける質問の一つに「中小企業の決算書がアテになるのか?」というものがある。

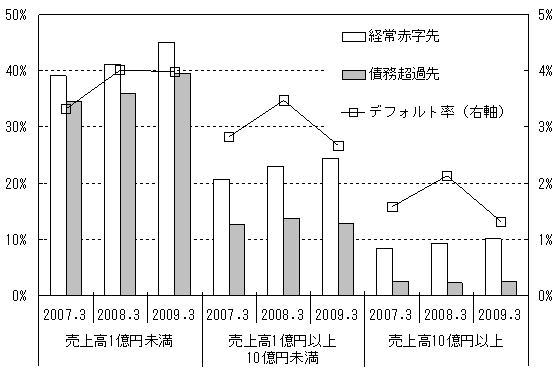

一般にイメージされる中小企業の決算書の「アテにならなさ」とは殆どの場合、大企業の決算書と作成原理が異なるという問題に尽きる。図は2007~2009年度の銀行融資先における経常赤字先、債務超過先の割合と実績デフォルト率を売上高別に見たもので、これによると売上高1億円未満の企業の約4割は債務超過であり、これは売上高10億円以上の企業(2.5%)と比較して際立って高い。またデフォルト率は4%程度で、売上高10億円以上の企業の3倍強に相当するが、大企業の債務超過が死刑宣告にも等しいのに比べると、中小企業にとってはそこまで深刻な事件とは言えそうもない。つまり、「株主利益」と「企業利益」が概ね同義で、決算書上の利益や剰余金は多ければ多いほど良いのが大企業の決算書であるのに対し、中小企業においては「企業利益」の位置づけが大企業と全く異なるというのが「アテにならなさ」の正体であろう。

一般にイメージされる中小企業の決算書の「アテにならなさ」とは殆どの場合、大企業の決算書と作成原理が異なるという問題に尽きる。図は2007~2009年度の銀行融資先における経常赤字先、債務超過先の割合と実績デフォルト率を売上高別に見たもので、これによると売上高1億円未満の企業の約4割は債務超過であり、これは売上高10億円以上の企業(2.5%)と比較して際立って高い。またデフォルト率は4%程度で、売上高10億円以上の企業の3倍強に相当するが、大企業の債務超過が死刑宣告にも等しいのに比べると、中小企業にとってはそこまで深刻な事件とは言えそうもない。つまり、「株主利益」と「企業利益」が概ね同義で、決算書上の利益や剰余金は多ければ多いほど良いのが大企業の決算書であるのに対し、中小企業においては「企業利益」の位置づけが大企業と全く異なるというのが「アテにならなさ」の正体であろう。

そもそも中小・零細企業において「株主利益」とは「代表者利益」とイコールであることが多く、これは、剰余金の蓄積や配当金のような手法のみならず、役員報酬、地代・家賃、支払利息などの費用を通じた「株主利益」の極大化が可能なことを意味する。従って、アテにならないのは中小企業の「決算書」ではなく「利益」であり、そうした中小企業の経営特性を十分に考慮することで、実務運用に耐えるモデルの精度が初めて実現するのである。

(尾藤 剛)

会員特典(会員様には無償にてご利用いただけます)

- RDBモデル

- RDB Model Analyzer

- 中小企業財務統計資料

- クレジット・リサーチ

- RDB企業デフォルト率