バックナンバー【今月のトピック】

2010年5月度(2010/8/2発行) ミドルリスク・ミドルリターンの貸出市場

日本振興銀行の新旧経営陣が検査忌避の容疑にて逮捕されるという衝撃的なニュースが銀行界を駆け巡ったが、同行が積極的に取り組んできた「ミドルリスク・ミドルリターン」の貸出先の開拓とは、ここ10年ほどの間、既存の銀行も含めた銀行界全体にとっての貸出業務のテーマの一つとしてしばしば取り上げられてきた。

日本振興銀行の新旧経営陣が検査忌避の容疑にて逮捕されるという衝撃的なニュースが銀行界を駆け巡ったが、同行が積極的に取り組んできた「ミドルリスク・ミドルリターン」の貸出先の開拓とは、ここ10年ほどの間、既存の銀行も含めた銀行界全体にとっての貸出業務のテーマの一つとしてしばしば取り上げられてきた。

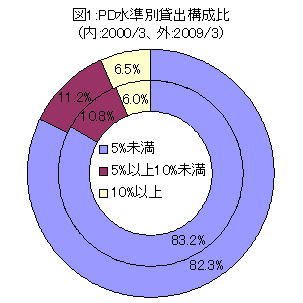

「ミドルリスク」に明確な定義は無いが、例えば財務スコアリングによる想定デフォルト率が(PD)5%以上10%未満の貸出先は、弊社データベースによると銀行貸出先(正常先及び要注意先)の1割強を占め、更に、PD10%以上の「ハイリスク」先も一定数存在している(図1)。そして、2000年と2009年を比較してもこの比率は殆ど変わっていないことから、これを見る限り、銀行貸出先全体を通して、この10年間でミドルリスク先の開拓が進んだとは言えそうにも無い。

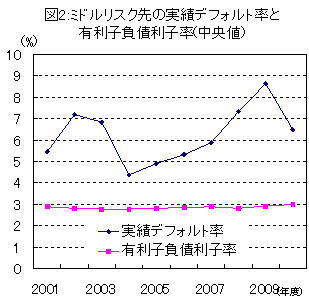

さて、銀行におけるミドルリスク先への取り組みは掛け声だけだったのであろうか。図2はこれらミドルリスク先における実績デフォルト率と金利負担(有利子負債利子率)とを比較したもので、デフォルト率は概ね5%~9%の範囲で推移しており、銀行はリスク管理という観点ではミドルリスク先への取り組みに成功している。一方、この間の有利子負債利子率、つまり借り手にとっての金利負担は一貫して3%程度にとどまっている。この両者の乖離は、銀行が相手にしているミドルリスク先とは、担保・保証等を通じた何らかの回収が前提にない限り、リターンが見込めない市場であることを意味している。

さて、銀行におけるミドルリスク先への取り組みは掛け声だけだったのであろうか。図2はこれらミドルリスク先における実績デフォルト率と金利負担(有利子負債利子率)とを比較したもので、デフォルト率は概ね5%~9%の範囲で推移しており、銀行はリスク管理という観点ではミドルリスク先への取り組みに成功している。一方、この間の有利子負債利子率、つまり借り手にとっての金利負担は一貫して3%程度にとどまっている。この両者の乖離は、銀行が相手にしているミドルリスク先とは、担保・保証等を通じた何らかの回収が前提にない限り、リターンが見込めない市場であることを意味している。

デフォルト率を所与とすれば、リターンの確保には、回収率を引き上げるか、さもなくば金利を引き上げるしか手段はない。既存の銀行が「ミドルリスク・ミドルリターン」市場に本格的に参入するために欠けているのは、リスクを見分ける審査の「眼」ではなく、見合ったリターンを得るための貪欲な「嗅覚」なのかもしれない。

(尾藤 剛)

会員特典(会員様には無償にてご利用いただけます)

- RDBモデル

- RDB Model Analyzer

- 中小企業財務統計資料

- クレジット・リサーチ

- RDB企業デフォルト率

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}