バックナンバー【今月のトピック】

2010年4月度(2010/6/30発行) 中小・零細企業の金利負担能力

信用リスクに見合った貸出金利の適用は、長年の薄ザヤ構造に悩む銀行にとっての悲願である。昨年8月に本コラムでは、銀行側から見た貸出採算について取り上げたが、一方で借り手の企業から見て現在の金利水準とはどのように映っているのであろうか。もともと企業にとって借入金利は資本コストの一部を構成しており、当該借入を含む資本を使って稼いだ収益によって支払うべきものである。

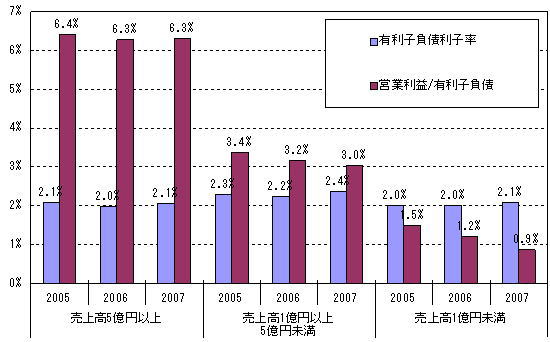

図の左の棒グラフは、経常収益が金利負担の何倍かを示す指標「インタレスト・カバレッジ・レシオ」について、企業の売上高規模別に中央値を集計したものである。この指標が大きいほど企業の金利負担余力が大きいと判断できるが、これによると、2007年決算では売上高が1億円以上5億円未満の企業で1.1倍、売上高1億円未満の企業では0.5倍となっており、中小・零細企業では、そもそも経常収益での金利負担余力が極めて乏しいのが読み取れる。次に、有利子負債に対する経常収益の割合について同様に集計したのが同じ図の右の棒グラフである。これは、経常赤字に陥ることなく負担できる有利子負債利子率の上限を表しており、これで見ると売上高1億円未満の企業で0.9%となり、目下の低金利においても極めて負担が厳しい水準にあるのがわかる。なおこの指標は、ROAを借入依存度で除したものと同じであり、かかる零細企業については、収益性(ROA)が低く、逆に借入過多(借入依存度)であることが背景として挙げられる。

図の左の棒グラフは、経常収益が金利負担の何倍かを示す指標「インタレスト・カバレッジ・レシオ」について、企業の売上高規模別に中央値を集計したものである。この指標が大きいほど企業の金利負担余力が大きいと判断できるが、これによると、2007年決算では売上高が1億円以上5億円未満の企業で1.1倍、売上高1億円未満の企業では0.5倍となっており、中小・零細企業では、そもそも経常収益での金利負担余力が極めて乏しいのが読み取れる。次に、有利子負債に対する経常収益の割合について同様に集計したのが同じ図の右の棒グラフである。これは、経常赤字に陥ることなく負担できる有利子負債利子率の上限を表しており、これで見ると売上高1億円未満の企業で0.9%となり、目下の低金利においても極めて負担が厳しい水準にあるのがわかる。なおこの指標は、ROAを借入依存度で除したものと同じであり、かかる零細企業については、収益性(ROA)が低く、逆に借入過多(借入依存度)であることが背景として挙げられる。

こうして見ると、銀行の借入業務における利ザヤ改善の努力にも、借り手企業の業況や規模によっておのずと限界があるのがわかる。とりわけ今の日本の零細企業の多くは、1%を切るような金利負担すらままならない脆弱な収益構造にあり、単純な金利引き上げは必ずしも現実的でない。資金循環の円滑化には、信用コストを反映した適正な金利設定が重要だが、一方で利子補給制度など、弱者に対する目配りも欠かせない。官民一体となった取り組みが期待される。

(尾藤 剛)

会員特典(会員様には無償にてご利用いただけます)

- RDBモデル

- RDB Model Analyzer

- 中小企業財務統計資料

- クレジット・リサーチ

- RDB企業デフォルト率