バックナンバー【今月のトピック】

2010年2月度(2010/4/30発行) 銀行貸出残高とクラウディングアウト

銀行業の基本は、資金が余っている経済主体から預かった資金(預金)を、資金が不足している経済主体に貸し出す(融資)という金融仲介機能であり、これによって経済全体としては資金を効率的に活用することができる。預金と融資の残高は、経済全体の資金需給のバランスを示すものとして注目されており、また融資の内訳を見ることで、各経済主体に資金需要動向をある程度把握することができる。

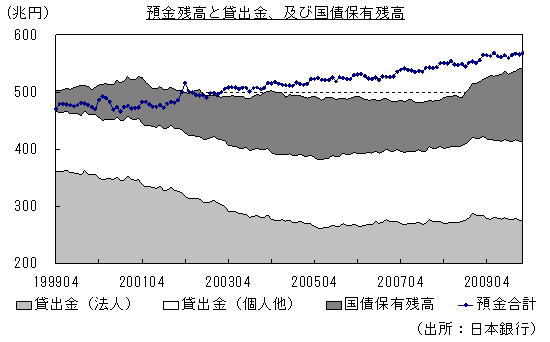

図は、ここ10年間程度の銀行の貸出、及び預金の月末残高の推移を示したものである。これによると元手となる預金は基本的に右肩上がりで推移しており、直近2010年2月末の残高は約570兆円である。他方、この使途である貸出に目を向けると、法人向けを中心に前半は大きく落ち込んだものの、2005年以降は横ばいないし微増の傾向にある。弊社ではデフォルト率の上昇が銀行の貸出態度を冷やす懸念を再三警告してきたが、この数値を見る限り、大きな意味での「貸し渋り」は発生していないようにも見える。すなわち銀行は、2000年代前半とは異なり、今回の不況期に際しては民間企業に対する資金供給者としての役割を十分に果たしていたと言えよう。それどころか、最大の資金不足主体である「国家」に対しては、大幅に貸出残高を伸ばしている。すなわち国債保有残高がそれであり、直近の残高約130兆円は既に個人向け貸出残高と肩を並べる水準である。

図は、ここ10年間程度の銀行の貸出、及び預金の月末残高の推移を示したものである。これによると元手となる預金は基本的に右肩上がりで推移しており、直近2010年2月末の残高は約570兆円である。他方、この使途である貸出に目を向けると、法人向けを中心に前半は大きく落ち込んだものの、2005年以降は横ばいないし微増の傾向にある。弊社ではデフォルト率の上昇が銀行の貸出態度を冷やす懸念を再三警告してきたが、この数値を見る限り、大きな意味での「貸し渋り」は発生していないようにも見える。すなわち銀行は、2000年代前半とは異なり、今回の不況期に際しては民間企業に対する資金供給者としての役割を十分に果たしていたと言えよう。それどころか、最大の資金不足主体である「国家」に対しては、大幅に貸出残高を伸ばしている。すなわち国債保有残高がそれであり、直近の残高約130兆円は既に個人向け貸出残高と肩を並べる水準である。

財政支出は拡大の一途をたどっており、図では、貸出残高と国債保有の合計額が預金残高を上回るタイミングがまもなく訪れることが示唆されている。これが銀行のバランスシートにおける、広い意味での預金超過から貸金超過への転換点を示すものだとすれば、クラウディングアウト、すなわち財政拡大が民間企業の資金調達を妨げる可能性について本格的な吟味が必要となろう。これは、今後のデフォルト率の動向を見通す上でも重要なテーマと言える。

(尾藤 剛)

会員特典(会員様には無償にてご利用いただけます)

- RDBモデル

- RDB Model Analyzer

- 中小企業財務統計資料

- クレジット・リサーチ

- RDB企業デフォルト率