バックナンバー【今月のトピック】

2010年3月度(2010/5/31発行) スコアリングモデルとリーマンショック

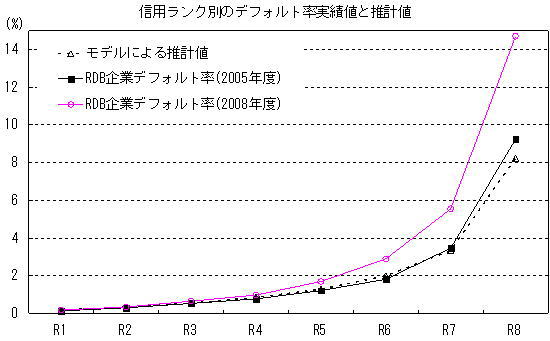

RDB企業デフォルト率の中でも信用ランク別(R1~R8)の数値は、企業の信用状態の違いによるデフォルト率の差異を見るのに有効な指標である。信用ランクは統計スコアリングモデルが算出する個社別のPD(想定デフォルト率)をもとに決定しているため、PDとRDB企業デフォルト率の両者の水準を比較することで、スコアリングモデルによるPDの特徴や、推計精度の簡易な検証が可能である。

図は、信用ランク別のデフォルト率について2005年度と2008年度を比較するとともに、スコアリングモデルによって計算した個別企業のPDをランク別に平均した値を「モデルによる推計値」として並べたものである(ここではモデルのパラメータを2005年当初のものに調整して使用している)。これによると、2005年度当時はモデルの推計値と実績値がほぼ一致していたものが、2008年度には信用力の低い下位格(R6~R8)において両者が乖離していたのがわかる。特に下位に進むほど乖離が大きくなるのは、景気後退期におけるスコアリングモデルの特徴なのかもしれない。一方で、もともとPDが概ね1%以下とされている上位格(R1~R4)においては、いずれの時期も両者に乖離は殆ど見られない。これは、リーマンショックというストレス期にあっても、モデルが信用力で上位と評価した企業は総じて安泰であり、またモデルの想定に近いデフォルト率に収まっていたことを意味する。

図は、信用ランク別のデフォルト率について2005年度と2008年度を比較するとともに、スコアリングモデルによって計算した個別企業のPDをランク別に平均した値を「モデルによる推計値」として並べたものである(ここではモデルのパラメータを2005年当初のものに調整して使用している)。これによると、2005年度当時はモデルの推計値と実績値がほぼ一致していたものが、2008年度には信用力の低い下位格(R6~R8)において両者が乖離していたのがわかる。特に下位に進むほど乖離が大きくなるのは、景気後退期におけるスコアリングモデルの特徴なのかもしれない。一方で、もともとPDが概ね1%以下とされている上位格(R1~R4)においては、いずれの時期も両者に乖離は殆ど見られない。これは、リーマンショックというストレス期にあっても、モデルが信用力で上位と評価した企業は総じて安泰であり、またモデルの想定に近いデフォルト率に収まっていたことを意味する。

スコアリングモデルをはじめ、クオンツアプローチにとかく厳しい見方が多い昨今だが、使い手がその特性を十分に理解することでいかようにも有効なツールとなることをこの図は物語っている。ソブリンリスクの台頭によって今また信用リスクに注目が集まる中、モデルによる評価上位の企業は変わらず安泰なのか、再びその真価が問われている。

(尾藤 剛)

会員特典(会員様には無償にてご利用いただけます)

- RDBモデル

- RDB Model Analyzer

- 中小企業財務統計資料

- クレジット・リサーチ

- RDB企業デフォルト率

{kind=link}

{kind=link}