バックナンバー【今月のトピック】

2009年6月度(2009/8/31発行) 実績デフォルト率と貸出の採算

弊社では、業種等で区分した実績デフォルト率に加えて、決算書をもとに判断される信用状態に応じて借り手企業を8つのグループ(R1~R8)に分け、各グループ別の実績デフォルト率についても集計を行っている。R1が最も信用状態が良いグループ、R8が逆に悪いグループを表し、直近6月の実績値はR1の0.18%に対して、R8では14.85%にも達する。また、合わせて集計している信用プライムレート(R1のグループの信用状態を前提として算出される、期間1年、担保も保証も付いていない貸出の理論上の採算金利)を組み合わせると、各グループにおける理論上の採算金利が計算できる。

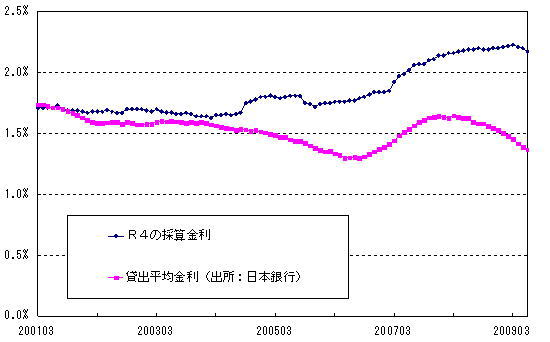

6月の実績デフォルト率を前提に、ちょうど平均的な信用状態にあると想定されるR4のグループについて理論上の採算金利を計算すると、2.17%(信用プライムレート+0.42%)となる。これは、平均的な国内中小企業向けの短期貸出における、銀行側の採算金利と言い換えることもできよう。貸し倒れの可能性まで考慮すると、銀行はこの水準以上の金利で貸し出さないと採算が取れないはずである。

6月の実績デフォルト率を前提に、ちょうど平均的な信用状態にあると想定されるR4のグループについて理論上の採算金利を計算すると、2.17%(信用プライムレート+0.42%)となる。これは、平均的な国内中小企業向けの短期貸出における、銀行側の採算金利と言い換えることもできよう。貸し倒れの可能性まで考慮すると、銀行はこの水準以上の金利で貸し出さないと採算が取れないはずである。

図は、R4の採算金利と、実際の貸出平均金利との推移を並べたものであるが、採算金利と比較して実際の金利は遥かに低い水準で推移しており、最近ではその差が更に開く傾向にあるのがわかる。すなわち銀行にとっては、貸し倒れの可能性まで考慮すると逆ザヤになるような金利環境で、貸出業務の遂行を強いられているとも言えよう。

不況期には市場金利が低下するため、合わせて貸出金利も引き下げ圧力を受ける傾向が強いが、一方で貸し倒れの危険性は逆に高まるため、銀行にとっての採算金利は必ずしも下がるとは限らない。貸し倒れの費用を貸出金利でカバーできない金利環境では銀行の貸出意欲も高まらず、ひいては構造的な「貸し渋り」の要因に繋がることになる。

(尾藤 剛)

会員特典(会員様には無償にてご利用いただけます)

- RDBモデル

- RDB Model Analyzer

- 中小企業財務統計資料

- クレジット・リサーチ

- RDB企業デフォルト率