バックナンバー【今月のトピック】

2011年1月度(2011/3/31発行) 緊急保証の打ち切りと銀行のリスク管理能力

まずは、このたびの東日本大震災につき、亡くなられた皆様のご冥福を衷心よりお祈りいたします。また、全ての被災者の皆様、関係者の方々に心よりお見舞い申し上げます。

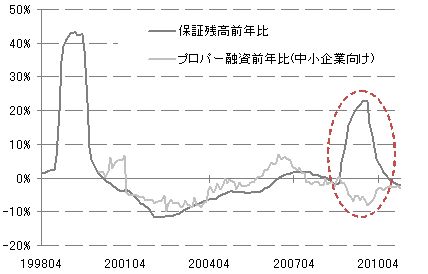

このたびの震災が、企業活動に対して深刻なダメージを与えることは想像に難くない。直近1年近くにわたって緩やかながら業況改善が続いていた日本の中小企業であるが、今後は極めて厳しい局面が予想される。加えて懸念されるのが、リーマンショック以降の中小企業の資金繰りを支えていた緊急保証制度がこの9月で打ち切られる影響である。 図は、信用保証協会の保証残高、及び銀行による中小企業向けプロパー融資残高(貸出残高から保証残高を除いたもの)について前年同月比の推移を示している。これによると緊急保証制度は、90年代後半の金融安定化保証には及ばないながらも、ひところは20%を超えるような高い伸びで中小企業に対する信用供与を積み上げていたのがわかる。ゾンビ企業への延命措置などという批判もあるものの、金融危機に際して中小企業に対する絶対的な意味での流動性の供給に大きく寄与したことに疑いの余地はなかろう。今後制度が打ち切りとなれば、これから支援を必要とする中小企業への信用供給は、民間銀行に大きく頼らざるを得ないのである。

図は、信用保証協会の保証残高、及び銀行による中小企業向けプロパー融資残高(貸出残高から保証残高を除いたもの)について前年同月比の推移を示している。これによると緊急保証制度は、90年代後半の金融安定化保証には及ばないながらも、ひところは20%を超えるような高い伸びで中小企業に対する信用供与を積み上げていたのがわかる。ゾンビ企業への延命措置などという批判もあるものの、金融危機に際して中小企業に対する絶対的な意味での流動性の供給に大きく寄与したことに疑いの余地はなかろう。今後制度が打ち切りとなれば、これから支援を必要とする中小企業への信用供給は、民間銀行に大きく頼らざるを得ないのである。

同じころ、厳しい経済環境も相まって民間銀行は中小企業向けの信用供給を絞っており、2007年9月以降は、ほぼ一貫してプロパー融資残高の前年割れが続いている。折しも、電力会社への2兆円とも言われる協調融資が取り沙汰されているが、これは平均的な保証案件にしておよそ13万9000社分に相当する。電力会社への大口融資と中小企業向けの小口分散融資、いずれも危機に瀕して銀行に支援を求めるものだが、真のリスクはいずれにあるのか、銀行の手腕が問われている。

(尾藤 剛)

会員特典(会員様には無償にてご利用いただけます)

- RDBモデル

- RDB Model Analyzer

- 中小企業財務統計資料

- クレジット・リサーチ

- RDB企業デフォルト率